如今的游戏出海已进入“大航海时代”,但潮水退去,市场正回归理性。在行业愈发成熟、迈向精品化、规模化的发展态势下,抓住模式融合、精品制胜、开拓蓝海的关键方向,中国游戏出海长期向好仍值得期待。

7月13日,汇量科技重磅发布《2023H1国内手游出海白皮书——全球买量指南》(下称:出海白皮书),就全球手游大盘、热门市场、热门品类等进行深度剖析及趋势研判,揭示抢量赛道向中重度游戏转变的趋势,洞察新兴市场的明星品类及买量节点,同时分享重点市场的实战案例,助力全球手游开发者进一步挖掘增长获客的潜力。

扫码或点击链接,领取白皮书完整版。

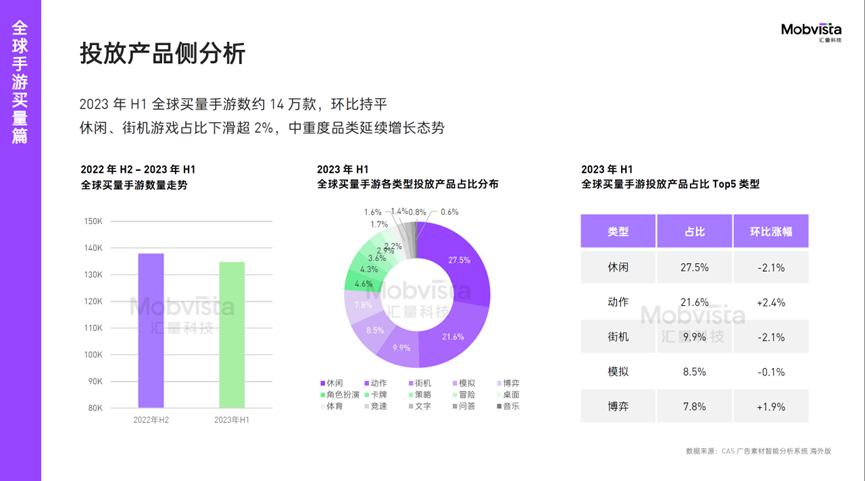

全球手游存量化竞争态势凸显,中重度品类领衔买量增长

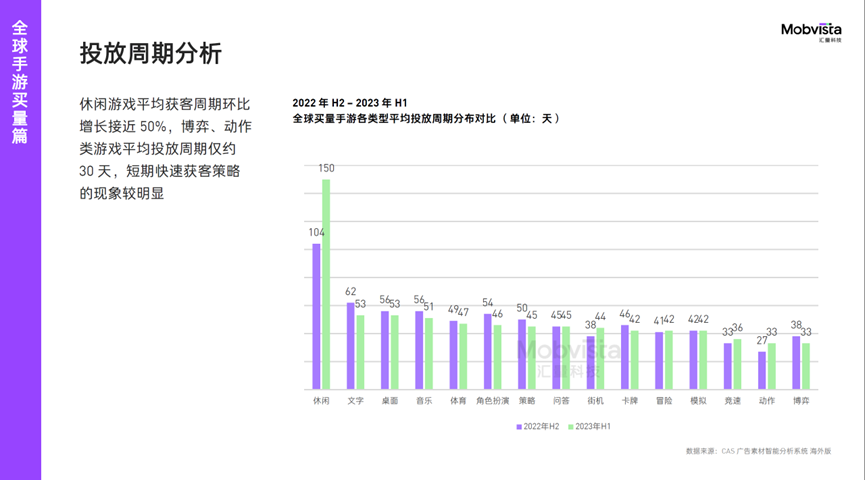

2023 年 H1 全球买量手游数约 14 万款,环比2022年H2基本持平的情况下,新品占比下滑4%,存量化特征进一步凸显。品类表现上,以休闲、街机等为代表的轻度游戏买量产品数出现下滑,环比降幅超过2%,动作、博弈类为代表的中重度游戏买量产品数环比提升,结合买量成本的上升趋势,行业抢量赛道正逐渐从轻度游戏切换为中重度游戏。

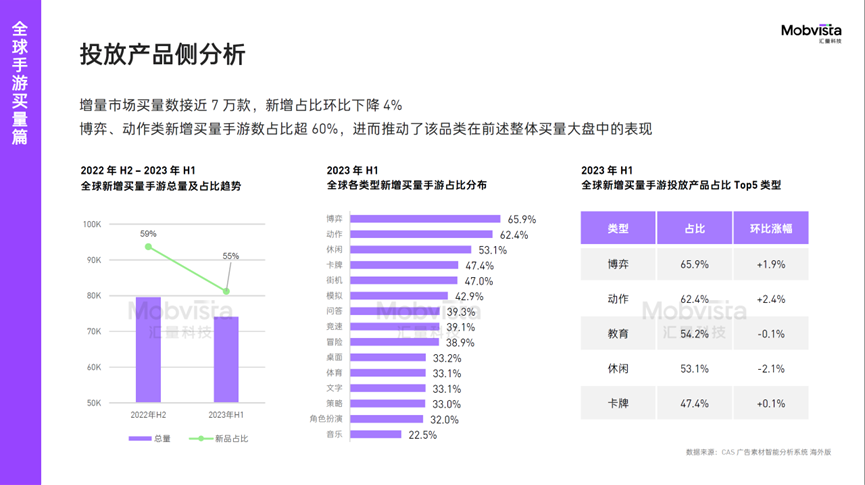

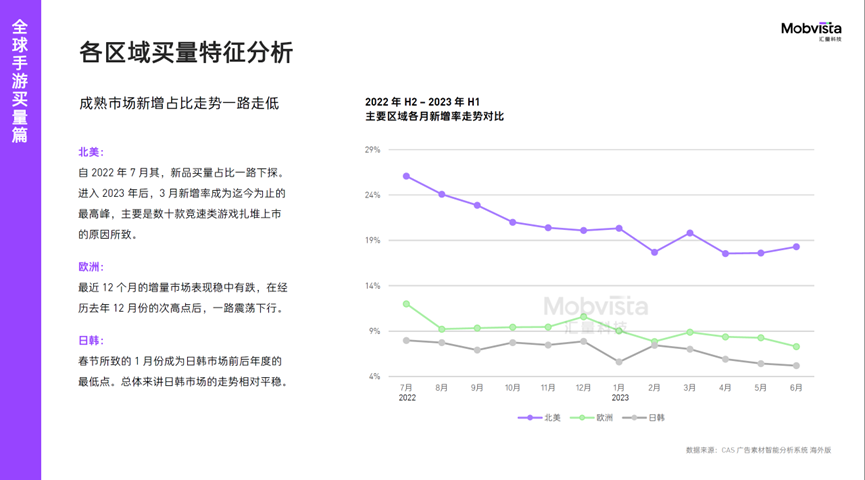

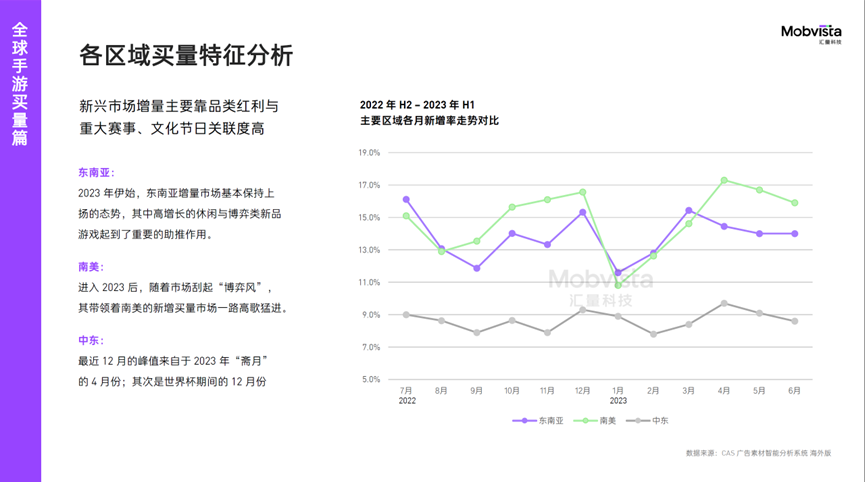

成熟市场陷入“新品荒”,新兴市场掀起“博弈”潮

尽管在投放产品总量上,以北美为代表的成熟市场依然占据领先,但新兴市场紧追而上,以近 40% 的买量手游新增率持续增长中。其中休闲与博弈类起到了重要的助推作用,巴西、印尼的新增博弈游戏占比均在半数以上,新增休闲游戏占比在 40% 以上。从买量时间节点来看,斋月、圣诞节等传统节假日及世界杯等体育盛典是新兴市场买量的重要时节。

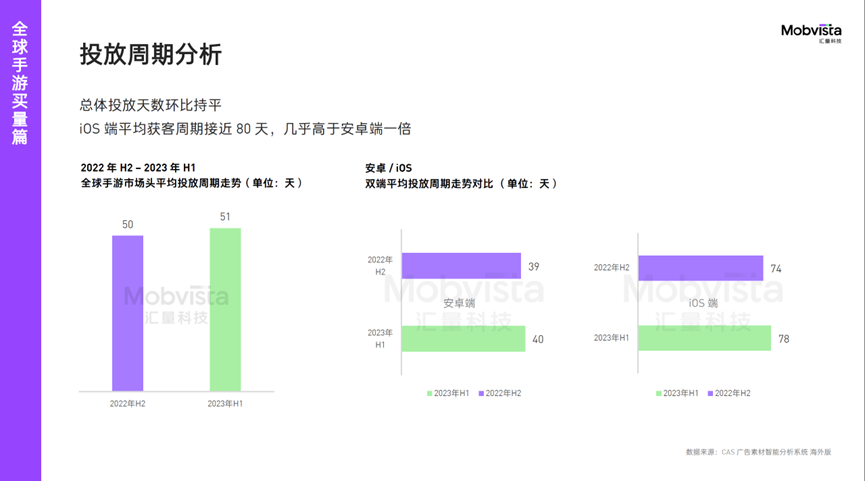

“中度化”休闲游戏回本周期拉长,“精品化”中重度游戏重拾买量信心

从平均获客周期数据变化来看,轻度游戏获客周期增长明显。究其原因,一方面受益于轻度游戏庞大的用户规模,开发者可以持续进行获客投入,特别是已经形成IP影响力的游戏;另一方面也从侧面印证休闲游戏的回本周期进一步拉长的客观事实,其自身 ROI 强依赖于持续引入新用户。

反观中重度游戏的平均获客周期缩短,主要影响因素可能与近半年上新产品数量相关,大批近期新建的买量计划,拉低了中重度品类大盘的平均投放周期。不过,这也反映出随着全球手游市场精品化趋势的加强,中重度游戏开发者也在加快产品上新节奏、同时强化自身的买量投入,从而在竞争激烈的市场环境下赢得用户。

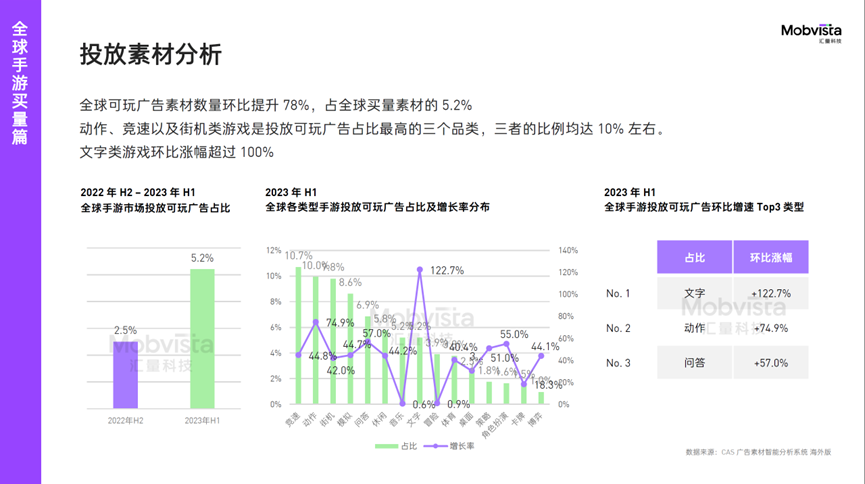

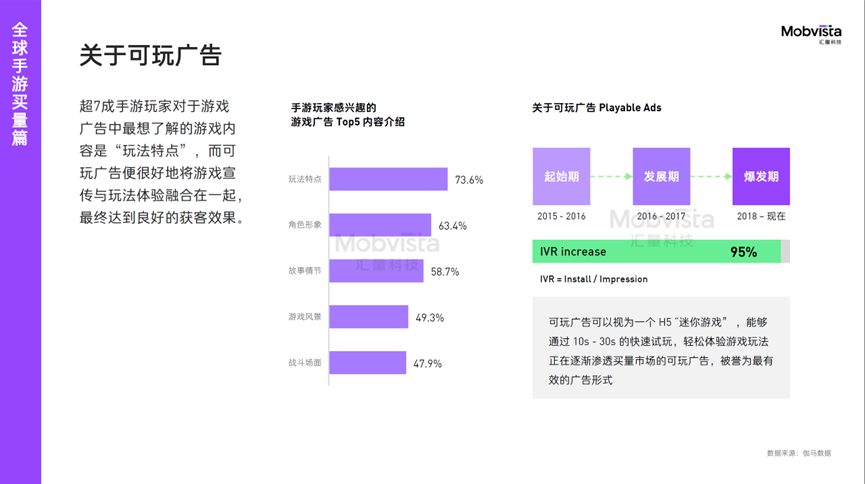

视频、可玩素材持续抢占高位,互动性成为素材获客重点

从素材类型的占比走势来看,2023 H1 全球手游视频买量素材的占比进一步提升,达到 8 成以上;同一时间,全球可玩广告素材数也环比提升近8成。视频、可玩广告素材的数据表现进一步表明当前全球游戏开发者对于素材质量与创意互动性的重视程度。

当前全球手游获客竞争加剧以及营销成本提升的大环境下,开发者更倾心于创意呈现更丰富的视频及互动素材,进而实现“广告抓人眼球、产品规模增长”的双重目标,如何高效制作优质视频及互动创意素材也势必成为 2023 年游戏开发者获客重点。

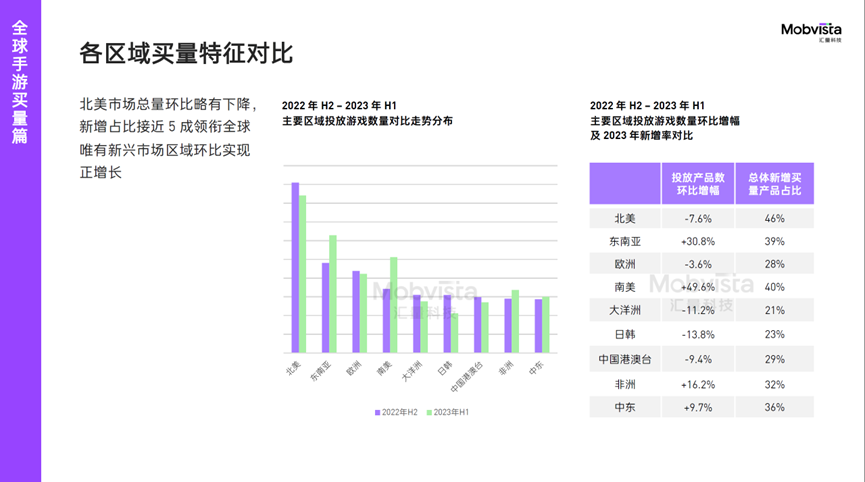

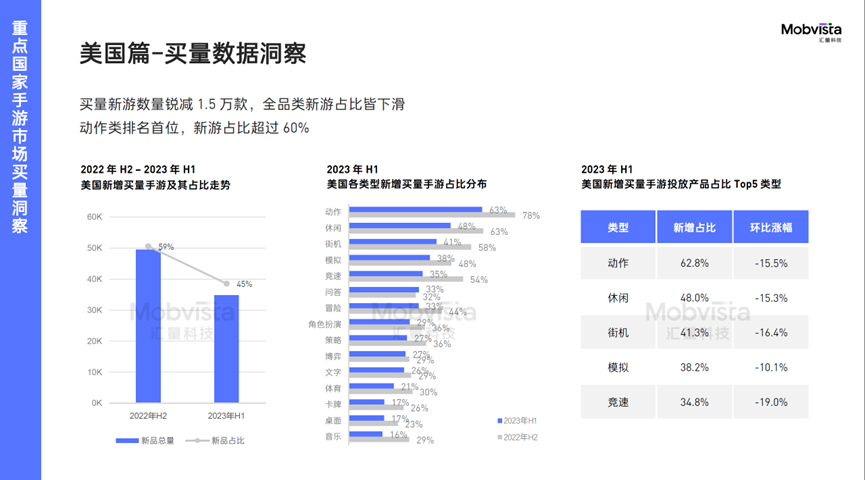

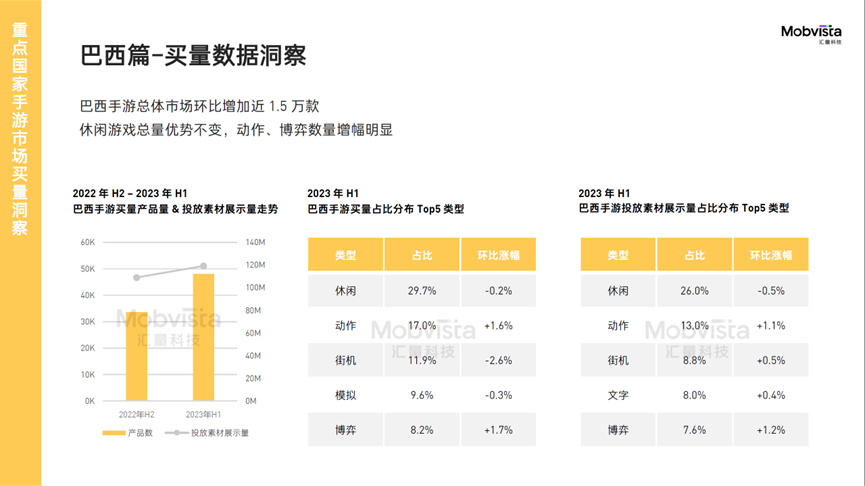

总体来看,各国新增买量手游数据与投放产品总量数据基本正相关。美国、日本等T1国家手游市场整体下行趋势明显,其中美国市场总体买量产品数下降近2万款,买量新游数量环比同样锐减1.5万款。印尼、巴西手游市场均处于上行表现,尤其是巴西市场2023 H1 总体买量游戏新增率接近 50%。

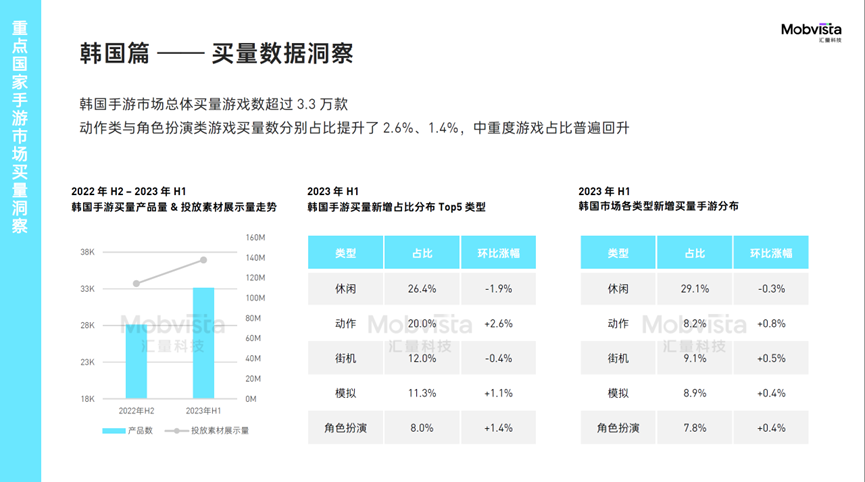

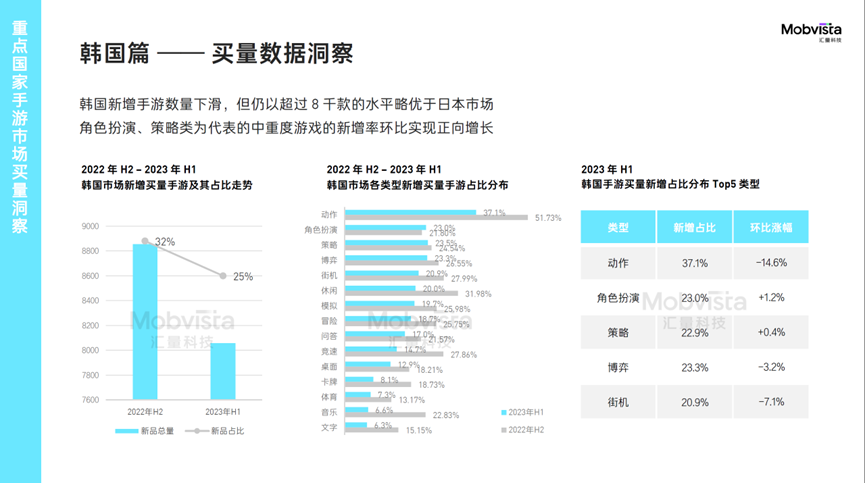

韩国手游市场表现较为意外,投放产品总数环比略有上升超过3.3万款的表现下,新增买量手游占比则环比下降了7%,一定程度上与韩国手游用户对中重度游戏有着较高的忠诚度有关,促使厂商持续进行买量投入。

试玩广告素材在各主要国家市场均得到重视,在美国、日本等成熟国家市场,可玩广告,尤其是巴西、印尼等新兴市场国家,各品类增幅超过100%。

重点市场获客方法论,助力手游全球获客增长

面对全球买量获客新变化,为助力全球手游开发者更高效获客增长,汇量科技作为中国出海浪潮中的先行者之一,针对美国、日本、韩国、巴西、印尼、阿联酋等重点买量市场进行深度剖析,总结出全套获客增长方法论。对本地化、游戏玩法、素材制作、达人推广、渠道选择、买量策略等方面全方位调优,帮助全球开发者 2023 下半年手游全球获客增长。

扫码或点击链接,领取白皮书完整版